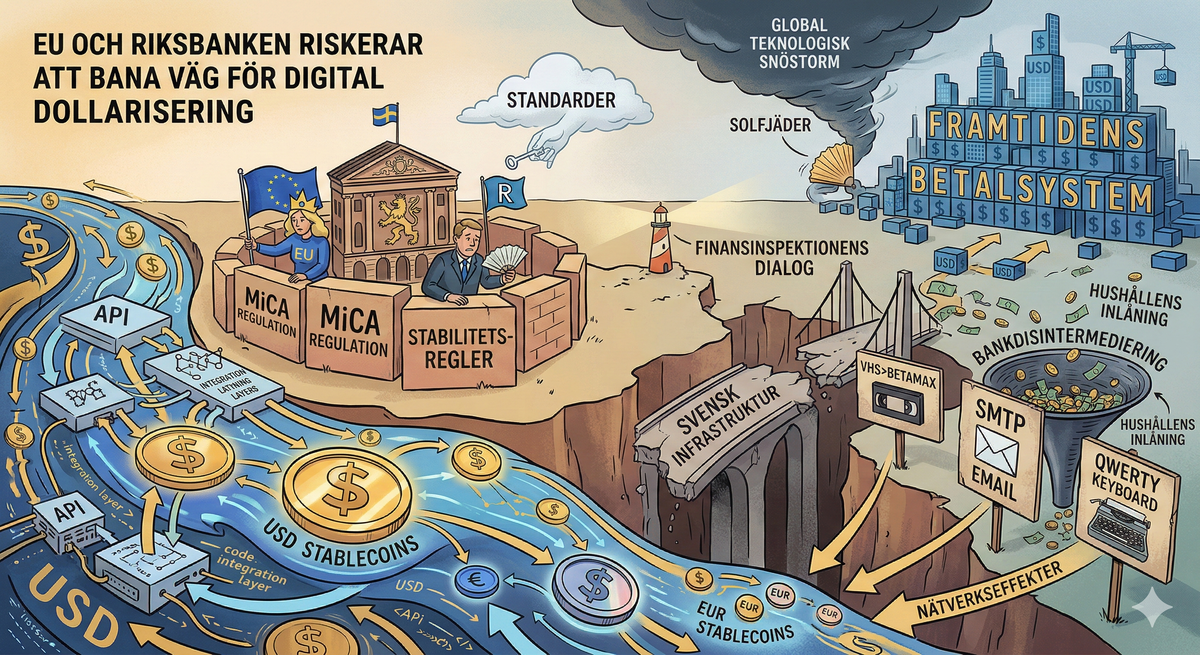

EU och Sverige riskerar att bana väg för digital dollarisering

Digitala pengar i form av s.k. stablecoins, kryptotillgångar knutna till en viss valuta, blir vanligare och fler och fler finansiella aktörer anammar tekniken. Men stablecoins diskuteras i Sverige och Europa nästan uteslutande som ett tillsynsproblem. Fokus ligger på risker: penningtvätt, konsumentskydd och hot mot bankernas finansiering. Men den större frågan, den som riskerar att få långt mer varaktiga konsekvenser, är hur den globala standarden för digitala pengar just nu formas, och vilken roll svenska kronan kommer att spela i den.

Det vi bevittnar är en ny form av dollarisering. Den sker inte genom att länder formellt överger sina valutor. Den sker genom att den tekniska infrastrukturen för framtidens betalningar — blockkedjor, stablecoins och interoperabilitetslager — i allt högre grad denomineras i amerikanska dollar. När svenska företag och konsumenter ansluter till dessa system möter de dollarn som standardvaluta, därför att likviditeten, integrationerna och nätverkseffekterna redan finns där. Eurodenominerade stablecoins existerar, men är högst marginella, och stablecoins denominerade i svenska kronor finns inte. En digital Euro är på väg, men kommer vara kraftigt vingklippt och kommer att ha mycket att bevisa i form av attraktivitet för marknadens aktörer.

Standarder etableras inte genom politiska beslut utan genom användning. VHS slog igenom trots tekniska nackdelar jämfört med t.ex. Betamax. SMTP blev global e-poststandard trots att mer avancerade alternativ existerade. Qwerty-tangentborden är standard för datorer trots att de var en oergonomisk kompromiss från skrivmaskinstiden. När nätverkseffekterna väl tagit fart är de svåra att bryta.

Stablecoins befinner sig i detta standardfönster just nu.

Sverige är särskilt exponerat. Vi har en liten, fritt flytande valuta och ett nästan kontantlöst samhälle i kombination med en internationellt sett hög belåningsgrad för hushållen. Hushållens inlåning i svenska banker uppgår till omkring 2 800–3 000 miljarder kronor. Om 20 procent av dessa medel, 550–600 miljarder kronor, gradvis skulle flyttas till stablecoins innebär det en strukturell förändring av bankernas finansieringsbas och därmed deras utlåningsförmåga. Riksbankens oro för bankdisintermediering är därför rationell.

Problemet är att den politik som nu förs riskerar att förvärra den utveckling man vill motverka.

EU:s regelverk för kryptotillgångar, MiCA, har som uttalat syfte att skapa stabilitet och konsumentskydd. Men i kombination med ECB:s hållning att begränsa stablecoin-emittenters tillgång till centralbankens balansräkning och betalningssystem skapas en struktur där europeiska stablecoins får sämre förutsättningar än sina amerikanska motsvarigheter. Om europeiska aktörer inte ges möjlighet att hålla reserver på ett sätt som gör dem konkurrenskraftiga i likviditet och säkerhet, medan amerikanska aktörer verkar i en djup och likvid dollarbaserad kapitalmarknad, blir resultatet i praktiken att dollarn stärks.

Riksbanken har samtidigt signalerat försiktighet kring att ge privata aktörer tillgång till centralbankens infrastruktur. Det är förståeligt ur ett stabilitetsperspektiv. Men konsekvensen blir att SEK-denominerade alternativ får högre friktion och lägre attraktivitet än redan etablerade USD-stablecoins. När regleringen skapar asymmetri i konkurrensvillkor är det inte neutral riskhantering — det är standardpolitik, vare sig man vill det eller inte.

Detta förstärks av dynamiken mellan Riksbanken och de privata bankerna. E-kronan har drivits som ett centralbanksprojekt, medan bankerna har haft legitima farhågor kring disintermediering. Resultatet har blivit en försiktig hållning från båda håll. Men medan svenska aktörer tvekar fortsätter den globala dollardenominerade infrastrukturen att expandera.

Den kritiska frågan är därför inte om stablecoins är riskfria. Det är de inte. Frågan är om Europas och Sveriges nuvarande linje — präglad av restriktivitet och institutionell försiktighet — i praktiken gör det svårare att utveckla konkurrenskraftiga alternativ till dollarbaserade stablecoins.

Om svaret är ja, riskerar EU och Riksbanken att oavsiktligt bana väg för digital dollarisering och därmed öka risken för både konsumenter och de svenska och europeiska finansiella systemen.

Att överge kronan och anta euron löser inte detta strukturella problem. Den digitala dollarisering som nu sker är infrastrukturell. Även euroområdet riskerar att se USD-stablecoins dominera om de är mer likvida och mer integrerade globalt. Ett valutabyte utan en aktiv strategi för digital standardbildning är därför att behandla symptomet snarare än orsaken.

Vad bör då göras?

För det första måste EU och Sverige erkänna att stablecoins är en standardfråga, inte enbart en tillsynsfråga. Reglering måste utformas så att risk hanteras utan att europeiska alternativ strukturellt missgynnas.

För det andra bör Riksbanken och de privata bankerna utveckla en gemensam modell där SEK kan fungera i blockkedjebaserad infrastruktur utan att skapa okontrollerad disintermediering. Det kan innebära fullt reservbackade, strikt reglerade digitala kronor med tydliga transparenskrav och kontrollerad tillgång till betalningssystemet.

För det tredje bör Riksdagens finansutskott begära en samlad analys av digital dollarisering och dess konsekvenser för svensk monetär suveränitet. Detta är inte en teknisk detalj utan en strategisk fråga.

Sverige kan inte stoppa en global teknologisk utveckling. Vi kan inte mota en snöstorm med en solfjäder. Men vi kan välja om vi vill bidra till att stärka en utländsk standard genom att göra våra egna alternativ mindre konkurrenskraftiga.

Dollarn dominerar i dag, men den globala ekonomin är inte statisk. USA:s statsskuld är historiskt hög och globala obalanser betydande. Att låta en allt större del av världens digitala betalningsinfrastruktur denomineras i en enda valuta innebär koncentrationsrisker som bör tas på allvar. Det är därför paradoxalt om Europa i sin iver att skydda stabilitet samtidigt förstärker just den dominans man oroar sig för.

Vi befinner oss i standardfasen. Det är nu integrationer byggs och beteenden etableras. När standarden väl är satt är den svår att ändra.

Om EU/ECB och Riksdagen/Riksbanken inte justerar sin kurs riskerar de att upptäcka att dollariseringen inte skedde genom ett politiskt beslut — utan genom en rad välmenande regler som gjorde alternativen mindre attraktiva. Dollariseringen sker genom tekniska val, API-integrationer och användarvänlighet. Om Sverige reagerar för defensivt riskerar vi att i praktiken överlåta framtidens digitala penninginfrastruktur till en annan valuta.

Det är en utveckling som fortfarande går att påverka. Men fönstret är inte öppet för alltid.

Staten måste ta ansvar för viktig samhällelig infrastruktur i mycket större utsträckning än man gör idag. Inte bara vägar, järnvägar, elektricitet, vatten och avlopp utan även penninginfrastruktur. Allt för mycket har lämnats över till privata aktörer utan tillräcklig översyn och styrning.

Det är fullt möjligt i en allt mer digital värld att tillåta flera parallella standarder som arbetar tillsammans. Till exempel arbetar företaget Chainlink med interoperabilitetsinfrastruktur som underlättar digital valutaväxling, kommunikation tvärsöver flera blockkedjor, oberoende verifiering av reservtäckning, samt automatiserad kontraktslogik baserad på data från den fysiska världen.

Till sist ett litet ljus i mörkret: Jag ser med glädje att Finansinspektionen bjuder in till dialog om stablecoins. Visserligen bara för 40 personer och endast fysiskt, utan möjlighet att följa digitalt. Men ändå; det tyder på ett visst intresse för frågan trots allt.